世界杯投注,世界杯投注平台推荐,世界杯投注平台,世界杯投注网站,世界杯正规投注平台,世界杯竞猜平台/精选安全稳定的世界杯投注平台,全面对比赔率优势、玩法种类与平台体验,提供专业参考,帮助用户选择更适合自己的世界杯投注平台。花九块九就能把一个正版哪吒手办买走,来自湖南湘潭的玩具企业桑尼森迪,凭借国潮文创领域中的蜜雪冰城的平价定位,叩响了港交所的大门。

虽然产品售价不高,但桑尼森迪却豪掷超5000万元获取IP授权。一边是平价的盲盒产品,一边是高昂的IP成本,这家价版泡泡玛特的IPO故事成色几何?

桑尼森迪的崛起和《哪吒之魔童闹海》的爆火紧密相关。2025年,动画电影《哪吒之魔童闹海》上映后引起观影热潮,桑尼森迪展现出极快的市场反应速度,在电影首映当天就推出了第一批周边产品,三天里完成全国主要渠道的铺货,成功赶上了IP热度的第一波流量红利。

这波流量红利直观地反映在公司财务报表里。招股书所呈现的数据显示,2025年前三季度,桑尼森迪收获3.86亿元的营收,远超2024年全年累计的2.45亿元。

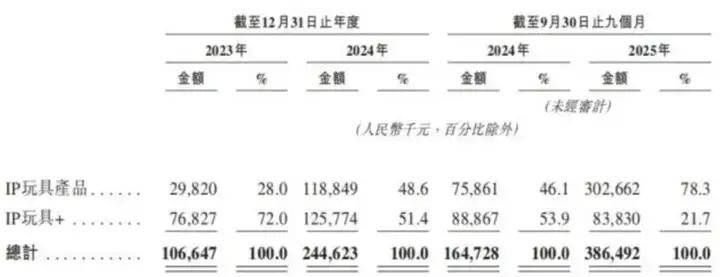

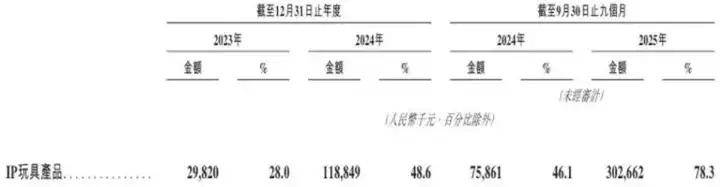

在这份亮眼的营收成绩单中,以《哪吒2》为代表的国潮文创IP玩具贡献收入约1.96亿元,占总收入比例为50.8%,撑起了公司营收的一半。

公司官方店铺数据也说明了这款爆款产品的号召力,《哪吒2》手办线元及以下的平价玩具来说,这样的销量规模足以说明低价和IP盲盒相结合的销售能力。

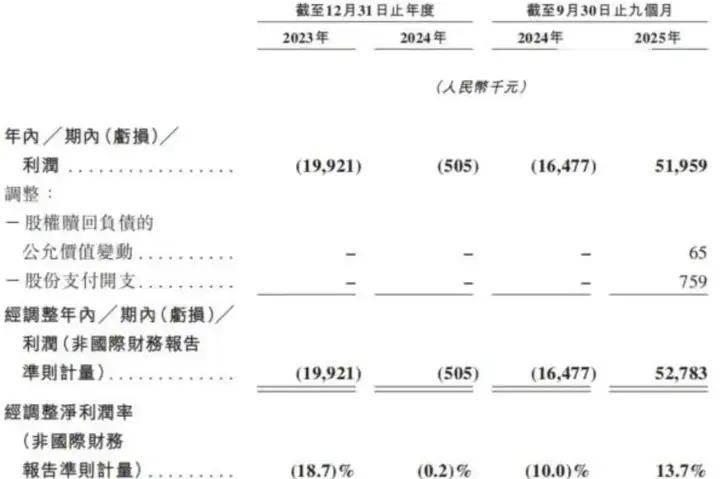

业绩的爆发不仅体现在增收上,公司也实现了从亏损转盈利。2025年前三季度,桑尼森迪的净利润达到五千多万元,而在2023年同期,公司还处于一千九百多万元的亏损状态。

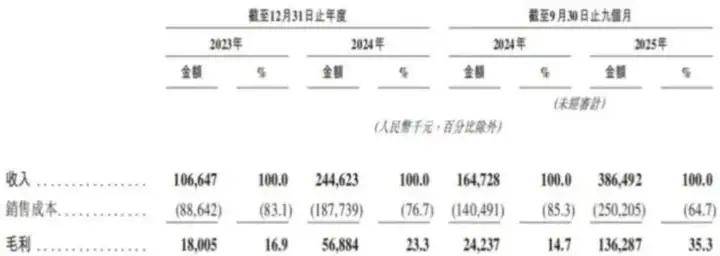

公司毛利率也从2023年的16.9%上升到2025年前三季度的35.3%,增幅将近一倍,这一方面得益于爆款产品的规模效应,另一方面也离不开供应链效率的优化。

桑尼森迪主打单价9.9元左右的高性价比玩具,目标群体是下沉市场和价格敏感型消费者。这一定位使得其与泡泡玛特等中高端潮玩品牌区分开来,进入了一个竞争相对缓和的细分市场。

截至2025年9月底,桑尼森迪的产品已经覆盖全国3.2万个零售点,这些零售点多为区域超市、社区玩具店。这种渠道选择既降低了终端销售成本,又更贴近下沉市场的消费场景,让9.9元的平价玩具触达更广大的消费者群体。

从市场反馈来看,平价策略还是收获了不少消费者的喜爱,有不少消费者表示这个正版授权的盲盒价格亲民、性价比很高,低价换销量的模式让桑尼森迪在短期内快速地占据了市场。

桑尼森迪也在进行从代工向品牌的转型。在招股书里可以看到,公司的收入结构发生了变化,品牌IP玩具业务收入占比从2023年的28%增长到2025年前三季度的78.3%,成为公司的重要收入来源。

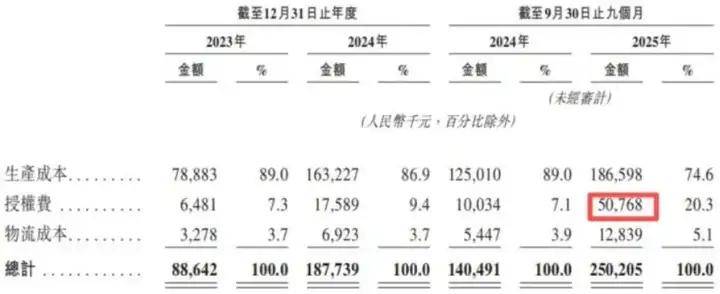

但是品牌化转型的代价是高昂的,其中最大的支出就是IP授权费。桑尼森迪从代工转为主营IP产品后,正版IP需求大幅增长,IP授权费从2023年的六百多万元暴涨到2025年前三季度的超5000万元,IP成本已经成为公司经营成本中不可小觑的重要部分。

为了维持业绩增长,桑尼森迪不得不持续追逐热门IP。除了《哪吒2》外,公司还相继拿下了《浪浪山小妖怪》《疯狂动物城2》以及2026年FIFA(国际足联)世界杯吉祥物等多个热门IP的授权。但这些IP大多并非独家授权,且授权期限普遍仅为1到2年。公司不仅要和其他持有相同IP授权的企业进行竞争,还要承担IP到期后无法续约的风险。

桑尼森迪的业绩增长高度依赖单一爆款IP。其主要收入来源《哪吒2》的授权期限仅为12个月,另一重要IP《浪浪山小妖怪》的授权期限同样为12个月。这意味着,一旦这些IP的授权到期后无法成功续约,或者后续没有新的热门IP接棒,公司的营收将面临下滑的风险。

且公司获取的IP授权多为非独家授权,其他玩具企业也可以使用相同的IP生产销售同类产品,市场竞争大。例如,在《哪吒2》爆火后,已有多家玩具企业推出了相关周边产品,桑尼森迪虽然凭借先发优势占据了一定市场份额,但长期来看,非独家授权的模式将使其难以维持竞争优势。

此外,IP授权市场的竞争也日益激烈。随着国潮文创的兴起,越来越多的玩具企业开始重视IP布局,热门IP的授权费用不断上涨,获取优质IP的难度也在增加。对于桑尼森迪而言,如何在控制IP成本的同时,持续获取具有市场号召力的IP,将是其长期面临的重要挑战。

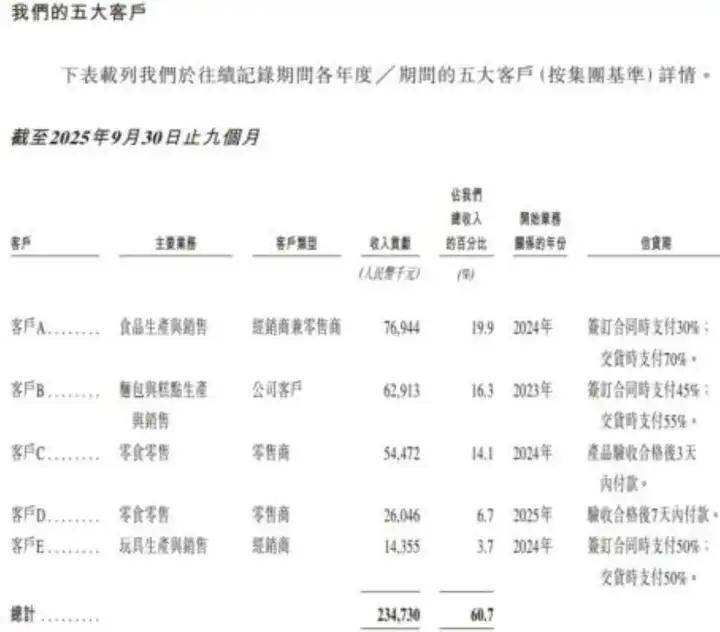

客户集中度高是桑尼森迪面临的另一大风险。2025年前三季度,公司前五大客户贡献了60.7%的收入,其中最大客户的收入占比达到19.9%。这意味着公司的业绩表现高度依赖少数核心客户,一旦其中任一客户减少采购量或终止合作,都将对公司的营收产生显著影响。

公司还高度依赖经销商和零售商渠道。公司收入主要来自经销商和零售商渠道,直销收入占比低。这种渠道结构导致公司在与渠道方的议价中处于被动地位,难以自主掌控产品的终端定价和销售策略。《哪吒2》手办在好想来等零食店的定价仅为8.8元,低于公司官方商城约11.5元(69元6个)的均价。

目前,桑尼森迪的产品仍以塑胶手办、盲盒为主,在潮玩品类多元化的市场竞争中显得相对单薄。相比之下,泡泡玛特、52TOYS等竞争对手不仅涵盖了手办、盲盒,还推出了毛绒玩具、潮玩卡牌、拼装模型等多个品类,能够满足不同消费者的需求,市场竞争力更强。

随着IP成本的上涨和市场竞争的加剧,桑尼森迪的价格优势正在逐渐收窄。为了维持盈利能力,公司的新产品价格已在悄然上浮,《疯狂动物城2》相关产品的定价升至99元一盒(6个)。这一价格区间与名创优品等品牌的同类产品价差逐渐缩小,公司原本依赖的低价优势正在被削弱。

对于价格敏感型消费者而言,一旦桑尼森迪的价格优势不再明显,其产品的吸引力将大幅下降。而由于公司缺乏自有IP,消费者的忠诚度本就不高,这种基于价格的消费忠诚度,在价格优势消失后极易流失。

桑尼森迪选择在此时冲击港股IPO,恰逢潮玩赛道竞争白热化的阶段。一方面,市场竞争日趋激烈,IPO赛道拥堵;另一方面,公司自身还面临着模式转型的关键抉择。

当前,潮玩卡牌赛道正迎来IPO扎堆的竞争红海。除了桑尼森迪外,52TOYS、TOPTOY、Suplay等多家知名潮玩企业均已递交招股书,纷纷寻求资本市场的支持。这些竞争对手在品牌知名度、产品品类、IP储备等方面各有优势:52TOYS以“机甲+动物”的原创IP矩阵著称,TOPTOY主打中高端潮玩集合店模式,Suplay则在二次元潮玩领域积累了大量忠实用户。

与这些竞争对手相比,桑尼森迪的优势并不突出,并且品牌知名度较低,没有自有IP。品牌升级需要长期的积累和投入,桑尼森迪缺少自有IP和核心设计能力,品牌价值深度和外购IP绑定在一起。在这种情况下,公司若想实现品牌升级,需要从IP储备、产品设计、品牌营销等多个方面进行全面提升,这无疑将面临巨大的挑战。

尽管面临激烈竞争,但桑尼森迪宣称其制造技术有独特优势。公司拥有全球唯一的多色多材质注塑成型技术,能够在单次注塑过程中完成多种颜色、多种材质的产品成型,提高了生产效率也降低了生产成本。此外,公司投产的“黑灯工厂”实现了生产过程的自动化和智能化,缩短了新品开发周期。

这些制造技术上的优势支撑了桑尼森迪的商业模式。快速的新品开发周期让公司能够及时抓住热门IP的热度,在IP上映或走红后迅速推出相关产品。而高效生产工艺则使得产品单位成本降低,使它可以在9.9元的低价下还能有盈利。在平价潮玩市场,这种低价快返的模式是有一定竞争力的,可以满足下沉市场消费者对于价格和新鲜感的需求。

但制造技术的优势也不是不可复制的,随着智能制造的发展,越来越多的玩具企业开始重视对生产技术的投入,如果桑尼森迪想保持制造技术的优势,就必须持续投入研发,不断改进生产工艺。

对于桑尼森迪来说,战略定位的选择是未来发展最大的挑战。是坚持9.9元的下沉市场,继续深耕平价潮玩赛道?还是向上突破,开展品牌升级,进军中高端市场?

一方面,桑尼森迪强调其平价定位,主要布局在区域超市和社区玩具店等下沉市场,以高性价比为重要卖点;另一方面,公司也在尝试进行品牌升级,在小红书等社交平台上运营更精致的潮玩品牌账号“iFoodToy”,并参加各类艺术节和潮文展会,以提高品牌的知名度。

这种战略摇摆体现出公司的矛盾。坚守下沉市场可以维持一定的市场份额,但也面临着价格竞争更加激烈、利润缩减等状况;而开展品牌升级则需要加大研发的投入,这就和公司目前的平价模式冲突了,还可能会导致原有客户的流失。

桑尼森迪的平价盲盒把IP潮玩变成了日常中的快消品,它把握风口实现了业绩的快速增长,但光鲜的财务背后也存在问题,比如过于依赖单个爆款IP的短期授权、品牌在代工厂与潮玩商之间摇摆不定。

桑尼森迪计划将此次IPO募资用于提高自身产品的竞争力、增加IP数量和拓展销售渠道,这是它面对风险的回应。如果能够建立起更加丰富的IP储备库,并建立起难以替代的技术壁垒,那么桑尼森迪有可能把现有的短期流量红利转化成为长期的品牌资产。返回搜狐,查看更多